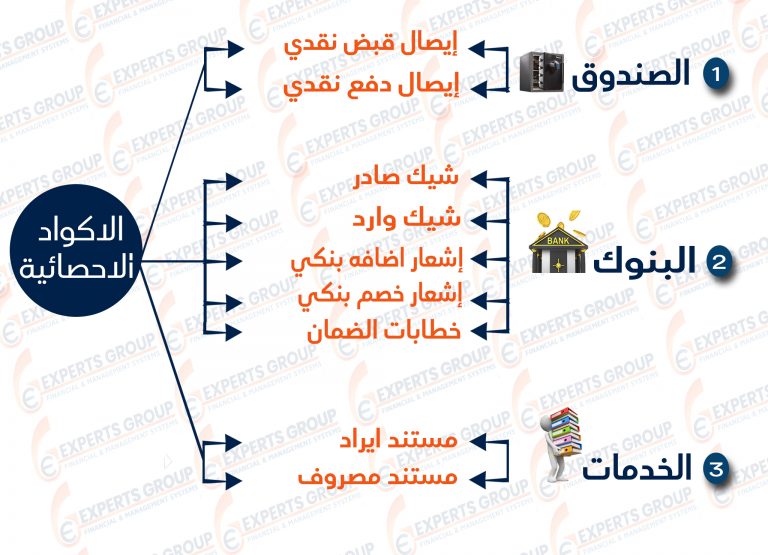

- دورة مقبوضات ومدفوعات الصندوق

· أيصال قبض

يتم عن طريقه استلام اى متحصلات نقديه سواء من جهات خارج الشركه مثل العملاء او من جهات داخليه مثل متحصلات مندوبي البيع ا تسويه بعض العهد او تحويلات من البنك ... الخ

· أيصال دفع

يتم عـن طريقه تسجيل ســـداد اى الـتزام للشـركه عن طـريق الـخـزينه الخاصه بها مثل :-الموردين المصروفات –مرتبات – تحويل للبنك ...الخ

البنوك

· شيك صادر

هو سداد اى التزام على الشركه لاى جهة عن طريق البنك موضح به تاريخ إصدار الشيك ، تاريخ استحقاق الشيك والبنك الصادر منه والجهة المراد السداد لها.

· شيك وارد

هو تحصيل اى مديوينه للشركه من اى جهه مثل العملاء عن طريق البنوك الخاصه بهم موضحا به تاريخ تحصيل الشيك والبنك المحصل منه

إشعار اضافه بنكي

هو مستند بنكى لاثبات اى عمليات اضافه تمت على حساب البنك الخاص بالشركه او عمليات تحويل لسداد التزام للشركه مثل سدادات العملاء في حالة التصدير او عمليات اضافه مثل ( تحويل الفوائد الدائنه الي الحساب الجاري او عمليات رد المصروفات البنكيه ) .

· إشعار خصم بنكي

هو مستند بنكى لاثبات اى عمليات سحب تمت على حساب البنك الخاص بالشركه او عمليات تحويل لسداد التزام على الشركه مثل سدادات موردي الخارج فى حالة الاستيراد وكذلك عمليات فتح الاعتماد المستندى او عمليات خصم يقوم بها البنك مثل سداد مصروفات البنك او فوائد .. الخ

· خطاب ضمان

هناك نوعين من خطابات الضمات خطابات ضمان صادره وخطابات ضمان واردهوكلاهما مهم فى حالة تعامل الشركه عن طريق الدخول فى عمليات مناقصات او قيام جهات اخرى بعمل مناقصات داخل الشركه سواء كانت هذه الخطابات ابتدائيه أو نهائيه أو حتى دفعه مقدمة

الخدمات

· مستند إيراد

في حالة الشركات التي تقدم خدمات معينة لعملاءها ، مثل شركات النقل أو شركات التخليص الجمركي ، يتم عن طريقه تسجيل الخدمة المقدمة وسعر الخدمة , وموضح به انواع الضريبة المختلفة ، مثل ضريبة المبيعات والخصم والإضافة الخ

· مستند مصروف

وذلك عند طلب خدمة معينة ، من بعض الشركات التي تقوم بتقديم خدمات ، مثل خدمة نقل بضاعة إلى الميناء ، أو خدمة تخليص جمركي أو خدمات ضريبية ، حيث يمثل ذلك مصروف للشركة تتحمله فى سبيل الحصول على الخدمة ، ويتم تسجيل مستند الخدمة موضح به سعر كل خدمة على حد

الأكواد الإحصائية

والتي يمكن من خلالها الحصول على تحليل أكثر لبعض الحسابات بالشركة دون اللجوء إلى هذا التحليل بدليل الحسابات مما يؤدي إلى كثرة الحسابات بالدليل مما يحدث نوع من المجهود الكبير فى التعامل مع حساباته ( مثل تحليل بعض المصروفات البيعية مثل مصروفات السيارات بالشركات التى لديها مندوبي بيع وتوزيع لديهم سيارات ، فيمكن معرفة تكاليف كل سيارة من الوقود – الصيانة – قطع الغيار - ….. إلخ

دورة الاستيراد

- عقد إستيراد

في بعض الأحيان عند إستيراد الشركة لأصناف نت المورد الخارجي تقوم ادارة المشتريات بالأتفاق مع المورد الخارجي بتوريد الأصناف بسعر شراء محدد وفترات التوريد خلال مدة زمنية معينة ،وشروط السداد ،ويتم ذلك من خلال عقد إستيراد وذلك لضمان جدية التعامل ، وعدم تعرض الشركة لمخاطر نقص للمواد الخام الآزمة للتصنيع او خلافه خلال السنة .

- فاتورة إستيراد

يقوم المورد بإرسال فاتورة الأستيراد للشركة طبقا للعقد المبرم مع الشركة موضح بها كمية وقيمة البضاعة الواردة ، وذلك بعد فتح إعتماد مستندي من خلال البنك ، ويوضح بالفاتورة مصاريف الشحن بالعملة الأجنبية وأي مصروفات أخرى ، ويمكن توزيع مصروفات الشحن على الأصناف من خلال عدة طرق ، التكلفة أو الوزن او الحجم

- كشف التخليص

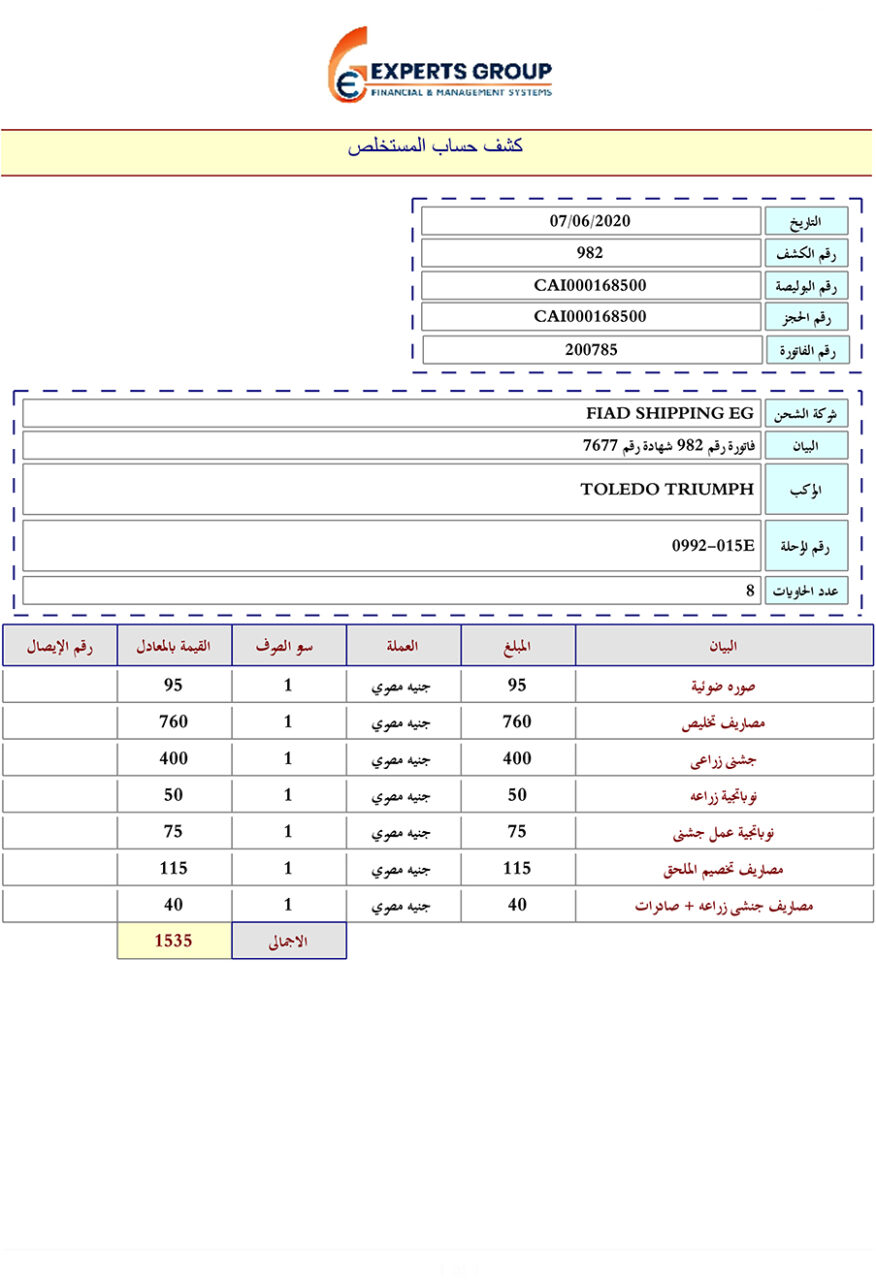

تقوم الشركة بالإتفاق مع مكاتب التخليص للقيام بتسلم البضاعة من الجمارك ، جيث يقوم المخلص الجمركي بدفع المصروفات المختلفة نثل الضريبة والأرضيات وخلافه ويقدم كشف للشركة موضح به المصروفات التي تمت .

- إذن التسليم

تقوم ادرة المخازن بأستلام البضاعة الواردة اليها بإذن استلام ، ويتم تسعير البضاعة آليا من خلال النظام بعد توزيع جميع المصروفات بسعر الصرف الخاص بها

دورة المبيعات

عروض الاسعار

عند طلب العملاء توضيح لأسعار بعض الأصناف التي تقوم الشركة بعمل عروض اسعار للعملاء موضح بها سعار الأصناف ومدة التوريد وشروط السداد وأي خصومات أو ضرائب يتحملها العميل

أمر التوريد

بعد الموافقة على الأسعار المقدمة بأرسال أمر توريد للشركة بالبضاعة المطلوبة طبقا للأسعار المتفق عليها من خلال العروض المقدمة أو من خلال قوائم أسعار البيع الخاصة بالشركة

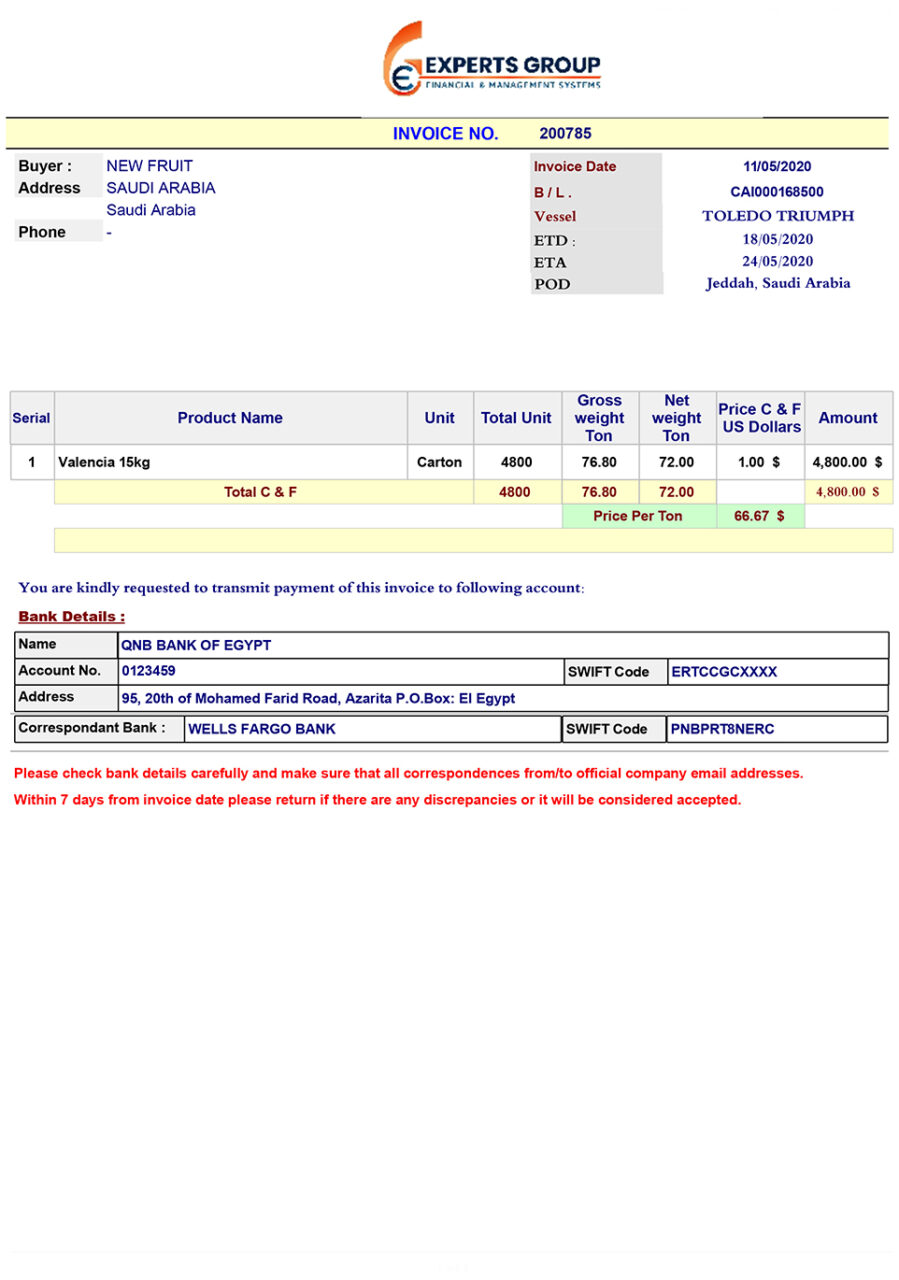

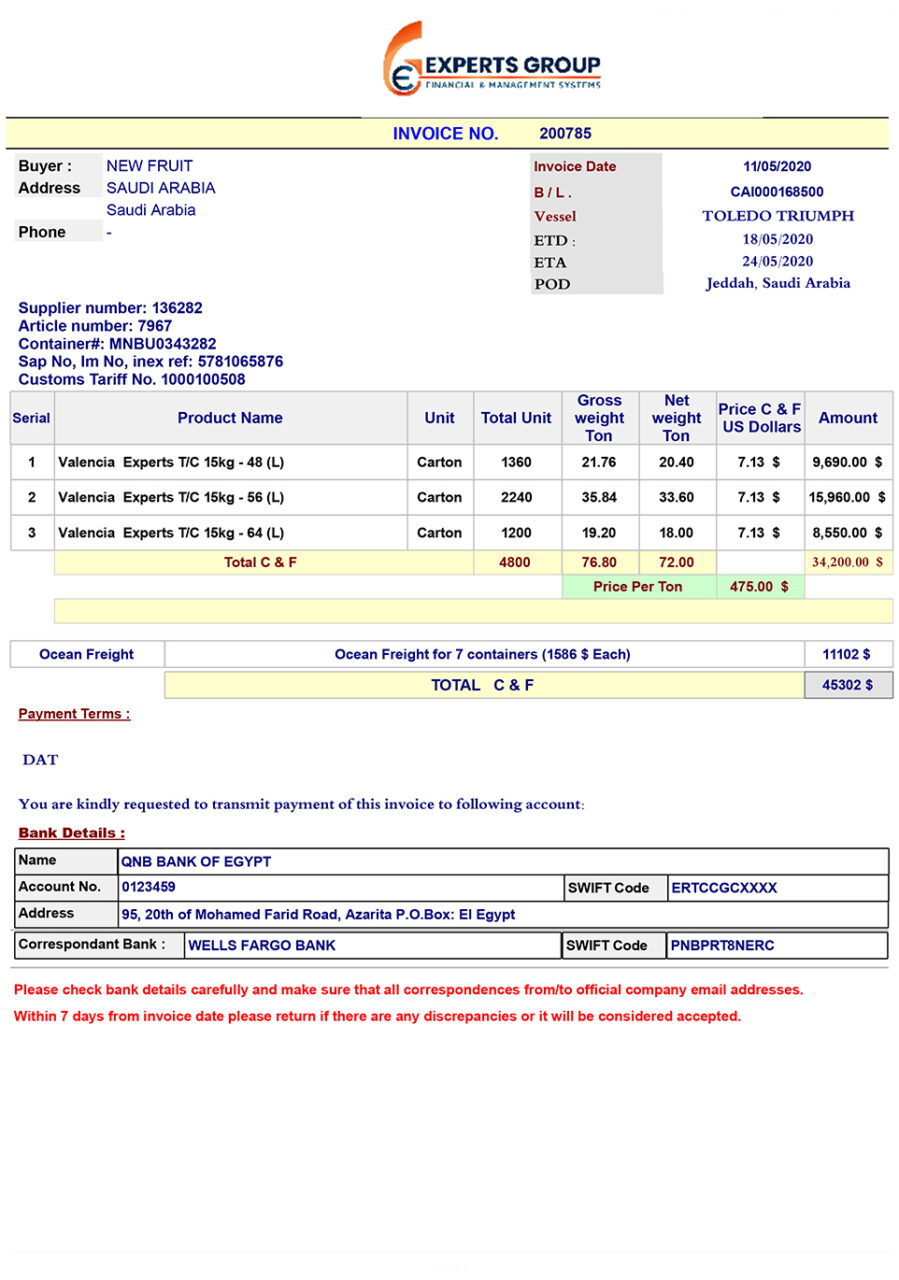

فاتورة المبيعات

تقوم ادارة المبيعات بأصدار فاتورة بيع بالأسعار المتفق عليها قي أمر التوريد وذلك حسب الإتفاق على كيفية السداد نقدى أم آجل ، موضح بها جميع الخصومات والضرائب سواء ضريبة المبيعات أو ضريبة الخصم , وبالتالي يتم التأثير مباشرة فى حسابات العملاء والحسابات الأخرى

أذون التسليم

تقوم ادارة المخازن بتسليم البضاعة الصادرة من ادارة المبيعات عن طريق اذن تسليم بضاعة كميات فقط يسلم لأمين المخزن لصرف البضاعة

حجز البضاعة

تقوم الشركة بعمل حجز بضاعة بالأصناف الموجودة في أمر التوريد ولاتوجد بالمخازن ، أو البضاعة التي توجدبالمخازن و لا يرغب العميل بأستلامها في الوقت الحالي ، وبذلك يضمن عدم التصرف فيها

دورة التصدير

تقوم إدارة المبيعات بعمل خطة بيعية خلال العام بالأصناف المراد بيعها مع الأخذ فى الإعتبار فترات الركود والرواج ويقوم النظام بتحديد نوع الخطة ( مستهدفة – مؤكدة – منفذة ) حي بتم تقسيم السنة إلى أسابيع 52 اسبوع

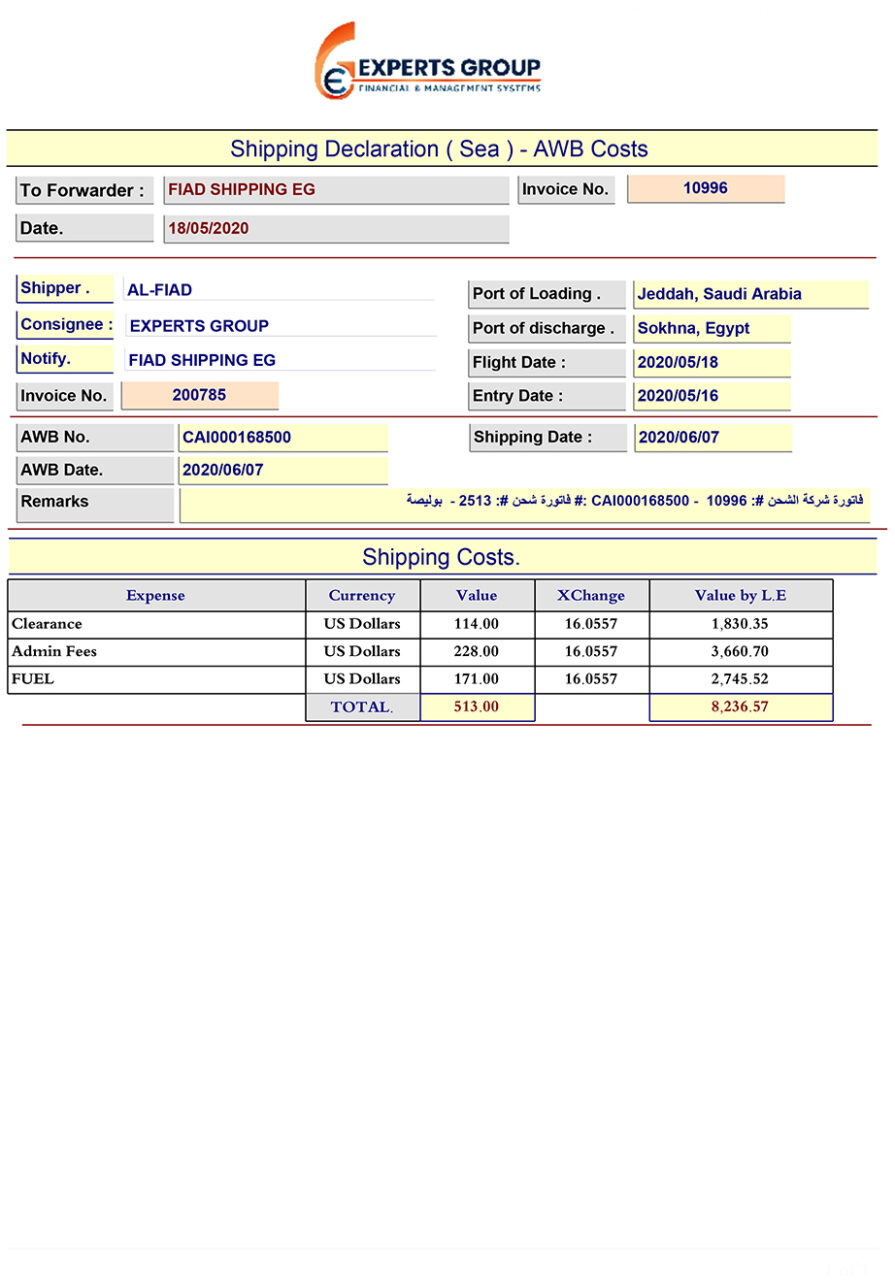

تقوم إدارة التصدير بتصدير البضاعة للخارج من خلال اتباع الدورة المستندية الخاصة بالتصدير والتي تبدا من الفاتورة المبدئيه إنتهاء بتسليم البضاعه للعميل بالخارج وتحصيل قيمتها وتتكون الدوره المستندية بالمستندات الأتية

الفاتورة المبدئية Performa invoice

{kind=link}

{kind=link}

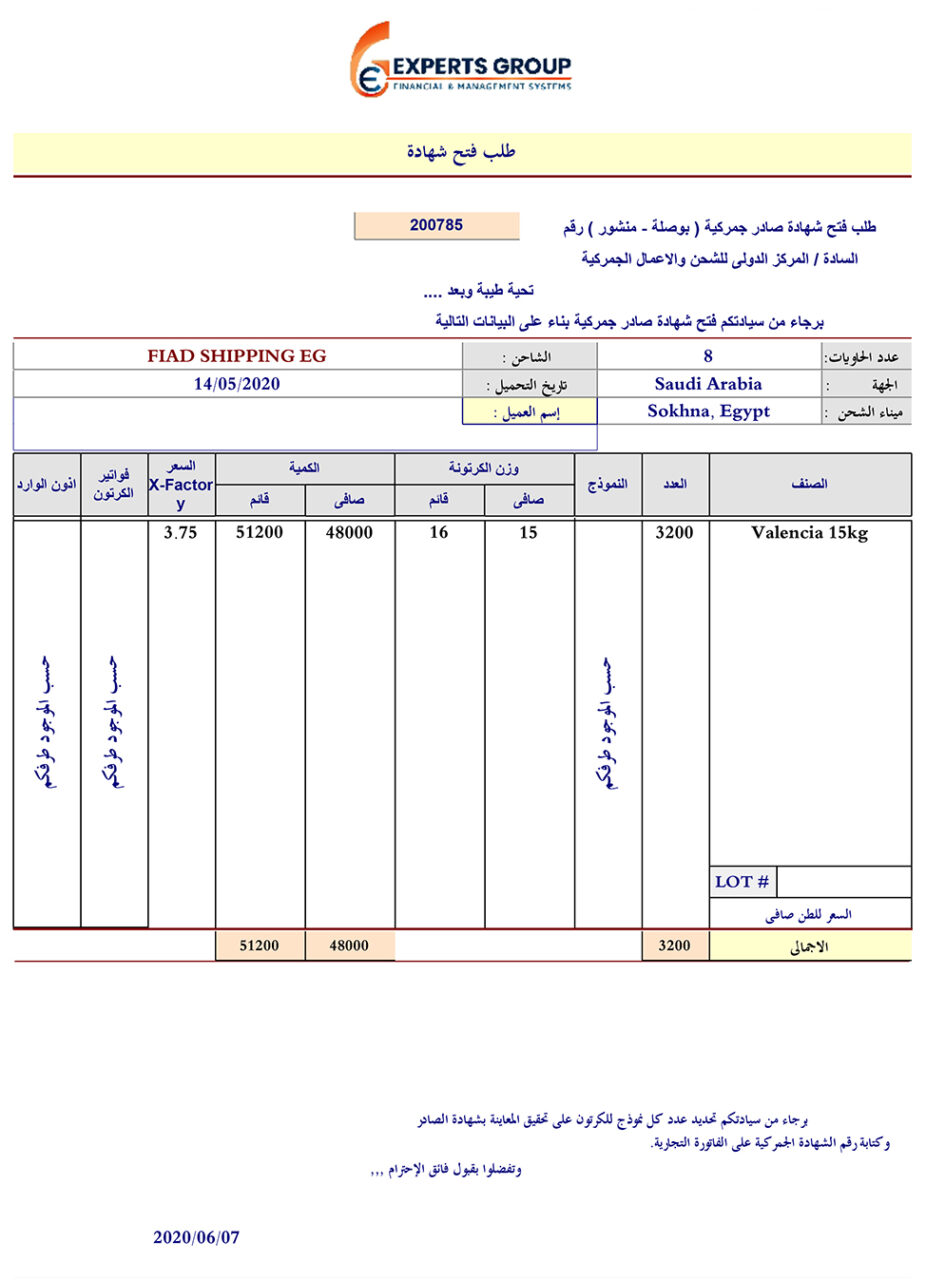

الشهادة الجمركية Certification and documents

{kind=link}

طلب شحن للخارج Shipping declaration

{kind=link}

{kind=link}

طلب شحن نهائي Final Shipping Deceleration

{kind=link}

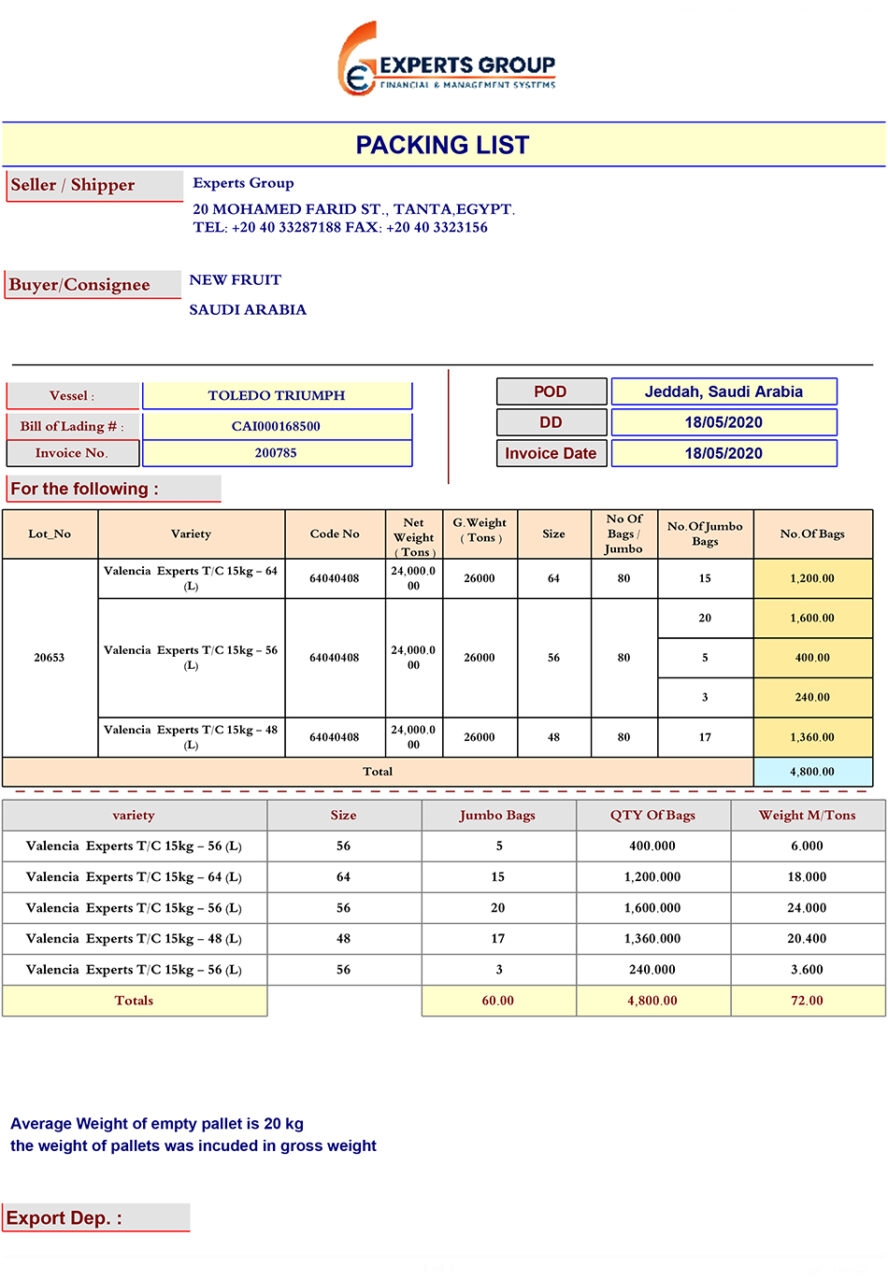

الفاتورة النهائية Final invoice

{kind=link}

{kind=link}

فاتورة التخليص Clearance invoice

{kind=link}

{kind=link}

ويتم متابعة السدادات من خلال إشعارات الإضافة البنكية ومرقابتها جيدا من خلال نظام الحسابات العامة

دورة الانتاج والتكاليف

خطة الانتاج

يتم عمل خطة الإنتاج بناء على خطة المبيعات السنوية ومن خلال الخطة يتم توفير الموارد اللآزمة من مواد خام ومستلزمات وكذلك توفير العمالة سواء عمالة دائمة او مؤقته

أوامر الشغل

يمكن من خلال المنظومة تقسيم أوامر الشغل إلى ..

أوامر إنتاجية تخص إنتاج الشركة

أوامر تشغيل للغير

أوامر تشغيل لدى الغير التشغيل لدى المصانع الخارجية

ويمكن من خلالها معرفة تكاليف كل أمر على حدة ونصيبه من المـواد والاجـور والتكاليف الصناعيـة المباشرة وغير المباشرة ، ويوضح بالأمر تاريخ بداية الامر وتاريخ نهايته والأصناف المراد إنتاجها بالأمر مع توضيح المقايسة النمطية لكل صنف

- الأقسام الإنتاجية

وهى الأقسام التي تتم بها العمليات التشغيلية مثل قسم اللحام والتركيب أو قسم التغليف ويتم تحديد مساحة كل قسم وأسس توزيع المصروفات الصناعية الثابتة والمتغيرة ، مع تحديد العمليات التشغيلية بالقسم

- متابعة العمليات التشغيلية

يتم الرقابة داخل صالات التشغيل من خلال

- ساركى العامل لتحديد ساعات التشغيل لكل عامل على الأمر والعملية التشغيلية التي يقوم بها وتحديد اوقات العمل .

- ساركى الآلة لتحديد ساعات التشغيل لكل آلة بالقسم الإنتاجي والعملية التشغيلية الخاصة بالآلة، ويمكن حساب نكاليف الاله الكهربائية وجميع المصاريف الصناعية المباشرة وغير المباشرة وهذا يفيد في تحديد تكلفة الامر الإنتاجي بدقة وما يخصه من جميع المصاريف المباشرة وغير المباشرة

الموارد البشريه

الهيكل التنظيمي

ويمثل الشكل التخطيطي لإدارات الشركة المختلفة (الرئيسيه - الفرعية - الأقسام ) بداخل الشركة وهو عبارة عن هيكل شجري يبدا من الإدارة العليا وينتهي بالإداراة العليا وينتهي بالإدارات الدنيا والاقسام .

البطاقة الوظيفية

وتمثل الشكل التخطيطي ( مدير مالي – مدير حسابات – محاسب –…………الخ ) مع بيان الدرجات الوظيفية لكل بطاقة وخبرات كل موظف ، ودرجة المؤهل التي تستلزمه الوظيفة مع بيان الهدف منها.

سجل العاملين

بيانات التعيين الخاصة لكل موظف ( تاريخ التعيين – الإدارة أو القسم – التأمين الاجتماعي – الفرع - الوردية – نظام الأجر الخ بيانات العامل الشخصية النوع – الحالة الاجتماعية – رقم البطاقة المؤهل الدراسي مفردات المرتب ( اساس المرتب - البدلات ) التي يحصل عليها العامل او الموظف .

اللوائح الإدارية

( لائحة التأخيرات - لائحة الإضافي - لائحة الأجازات الرسمية - لائحة المأموريات - لائحة الجزاءات ) ويمكن من خلالها حساب الساعات الإضافية والمأموريات وقيمة ساعات العمل في اوقات الأجازات الرسمية .

كذلك حساب قيمة الخصومات والمتمثلة في قيمة التأخير وذلك بالربط مع سجل الحضور والانصراف ، والاستقطاعات الأخرى كالتأمينات الإجتماعية والسلف وقيمة أي جزاءات أخرى

المجموعات الوظيفية

ويمكن من خلالها تقسيم العاملين والموظفين إلى مجموعات لها بعض الخصائص المشتركة كنظام الأجر وساعات العمل اليومية واللوائح المطبقة عليها ، وورديات العمل الصباحية والمسائية

أنظمة المرتبات

توجد عدة انظمة للمرتبات مثل

النظام الشهري

نظام الاجر بالمدة (الأجر اليومي – الأسبوعى – فترات غير متساوية )

الاصول الثابته

تخطيط الأصول

يتم عمل مخطط كامل للشركة موضح به المباني – الأدوار الممرات – الغرف – الطوابق – المسطحات ، وذلك مفيد فى تحديد أماكن وجود الأصول

سجل الأصول

سجل شجري يوضح جميع الأصول المختلفة بالشركة من آلات ومعدات واجهزة مكتبية ومباني وخلافه

حسابات الإهلاك

يتم ربط كل اصل بحساب الإهلاك الخاص به ، موضحا نسبة الإهلاك لكل أصل ونسبة إحتياطي إرتفاع أصول

حركة الأصول

وهى الحركة التي تتم على الأصل أثناء عمره الإنتاجي وتتمثل في شراء الأصل الثابت او استيراده ونقله من مكان إلى آخر او بيعه

تكوين أصل ثابت

يتم إصدار أمر تكوين أصل داخل المنشأة مثل عملية تركيب الآلات بالمصنع ويحمل عليه جميع التكاليف التي تمت على الأصل حتى تشغيله

تخريد الأصول

فى نهاية العمر الإنتاجي للأصل يتم تخريد الأصل أو إعادة تقييمه مرة اخرى إن كان صالحا للإستخدام